9割が気づいてない「アンダークラス予備軍」の共通点

年収1000万円でも安心できない?アンダークラス化のリスクと資産格差の実態

今回は、年収1000万円クラスのサラリーマンが直面する見えない資産格差のリスクと、これからの時代に必要な資産形成の考え方についてお伝えします。

「年収1000万円あれば、将来は安泰だろう」と思っている方は多いですが、現実は物価上昇・税負担の増加・社会構造の変化によって、高所得サラリーマンであっても資産が思うように増えないケースが増えているのです。

本記事では、なぜ年収だけでは将来の安心につながらないのか、そしてこれからの時代に求められる資産形成の考え方について詳しく解説します。給与収入を中心に働いている方にとって、自分の経済状況を見直すきっかけになるはずです。

この記事の内容はYouTubeでも解説しています。文章よりも動画の方がいい方は、以下をご覧ください。

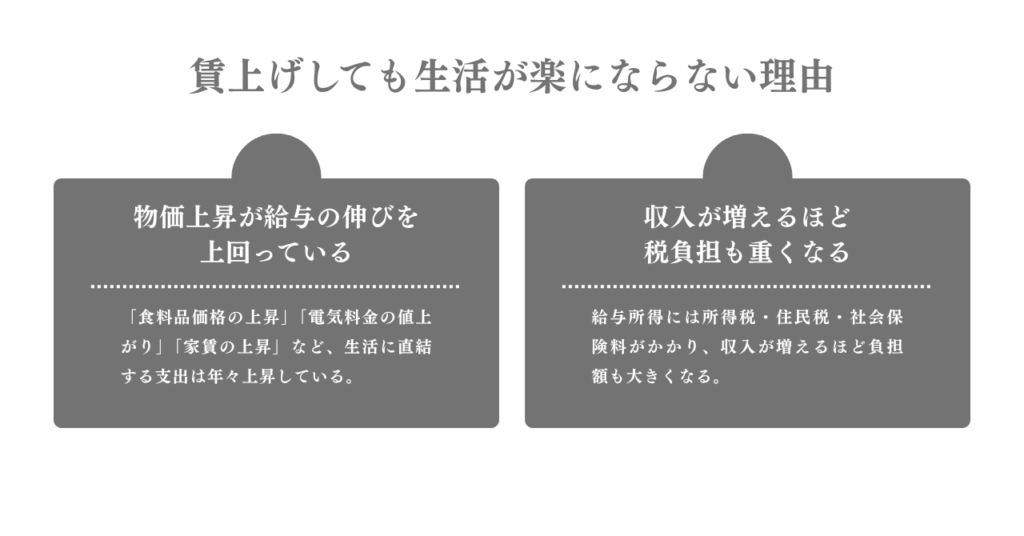

賃上げが続いても生活が楽にならない本当の理由

収入は増えたのに生活が楽にならないのは、賃上げのペースが物価上昇に追いついていないことが最大の原因です。

日本では近年、企業による賃上げが実施されているものの、その上昇率は数%程度にとどまっています。一方で、日常生活にかかるコストも膨らみ続けているのです。

物価上昇が給与の伸びを上回っている

食料品・電気料金・家賃など、生活に直結する支出は年々上昇しています。具体的に家計を圧迫している項目は、以下の通りです。

- 食料品価格の上昇

- 電気料金の値上がり

- 家賃の上昇

日経平均株価は近年大きく上昇しており、資産を保有している人の中には恩恵を受けている層もいます。しかし、株式や不動産といった資産を持たず、給与収入だけで生活している労働者にとっては、物価上昇の負担がそのまま家計にのしかかる構造です。

収入が増えるほど税負担も重くなる

給与所得には所得税・住民税・社会保険料がかかり、収入が増えるほど負担額も大きくなります。

この仕組みを「累進課税制度」と呼びます。年収が上がれば手取りも増えると考えがちですが、実際には税率が段階的に上がるため、額面ほどの恩恵を感じにくいのが実情です。

資産形成を重視する人は、年収ではなく、資産規模や資産から生まれるキャッシュフローで経済状況を判断しています。年収だけでは豊かさを正確に測れない時代において、労働収入に加えて資産からの収入があるかどうかが、経済的な余裕を左右する重要な視点となっているのです。

安定職の公務員にも広がる生活コストの課題

公務員は長年「安定職」とされてきましたが、インフレの影響によって、その安定モデルにも揺らぎが見え始めています。

公務員の給与はどう決まるのか

国家公務員の給与は「人事院勧告」という制度によって決定されます。基本的な仕組みは、以下の通りです。

- 民間大企業の平均給与を参考にする

- 国家公務員の給与水準を設定する

- 地方公務員はその基準に準拠する

上記に加えて、地域ごとの生活費の違いを考慮した「地域手当」も支給されます。

昭和から平成初期にかけての日本は「終身雇用」「年功序列」「物価安定」という3つの要素が揃っており、安定的な収入は非常に大きな価値がありました。公務員が社会的信用の高い人気職種だったのは、こうした時代背景が大きく影響しています。

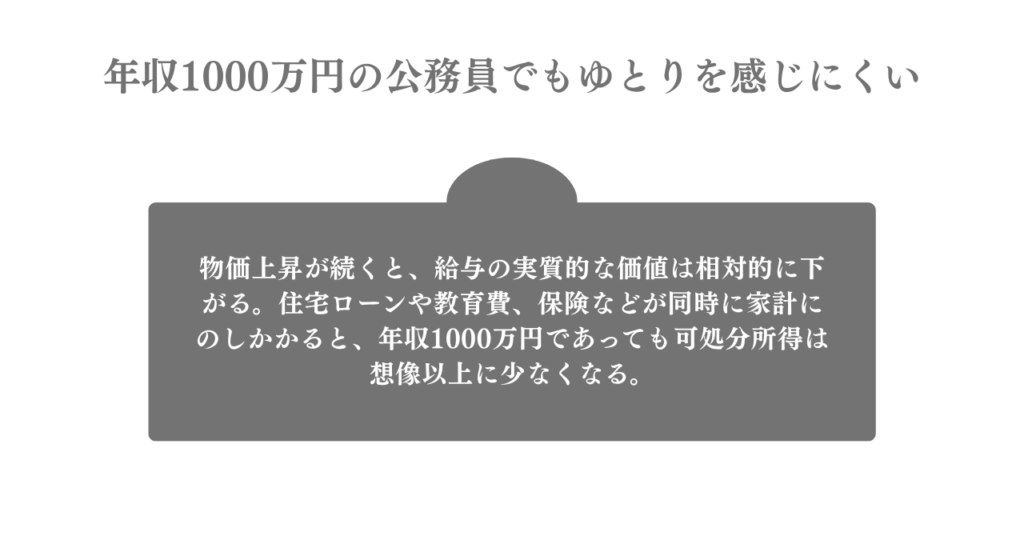

なぜ年収1000万円の公務員家庭でもゆとりを感じにくいのか

物価上昇が続くと、給与の実質的な価値は相対的に下がります。特に都市部では住宅費の上昇が顕著で、子育て世帯の場合は以下のような支出が重なるケースも多いです。

- 住宅ローン

- 教育費

- 食費

- 保険

- 税金・社会保険料

これらが同時に家計にのしかかると、年収1000万円であっても可処分所得(自由に使えるお金)は想像以上に少なくなります。安定的な収入があるにもかかわらず、生活にゆとりを感じにくい家庭が増えている背景には、こうした構造的な問題が潜んでいるのです。

アンダークラス化のリスク|格差社会から階級社会へ

近年、社会学の分野で「アンダークラス」という概念が注目を集めています。単なる格差の問題ではなく、社会階層が固定化しつつあるという指摘は、高所得者にとっても無視できないテーマです。

アンダークラスとは何か

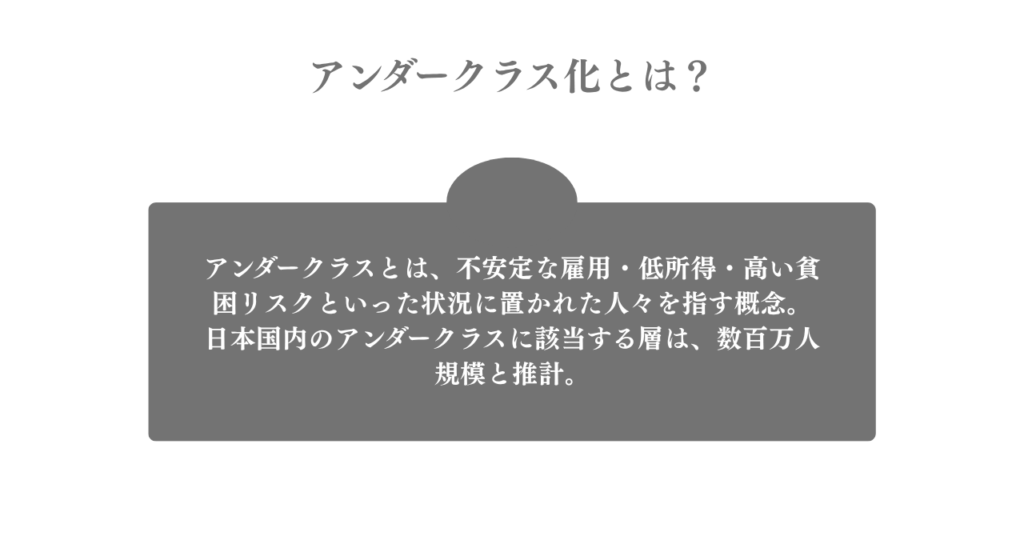

アンダークラスとは、不安定な雇用・低所得・高い貧困リスクといった状況に置かれた人々を指す概念です。

一部の研究では、日本国内のアンダークラスに該当する層は数百万人規模と推計されています。一度アンダークラスに陥ると、そこから抜け出すことが難しいケースも多いとされ、「見えない貧困」として重要な社会課題の一つとなっています。

格差社会と階級社会の違い

格差社会と階級社会は似た言葉ですが、本質的な意味は異なります。

- 格差社会=努力や機会によって上の層へ移動できる可能性がある

- 階級社会=社会階層が固定化しやすく、移動が困難

AI・自動化・ロボット技術の進歩によって、仕事の構造そのものが変化しつつある現在、経済学や社会学の一部の研究では、収入の得方によって将来の経済状況に大きな差が生まれる可能性が指摘されています。

- 資産収入を持つ人

- 高度な専門スキルで働く人

- 給与収入を中心に働く人

この3つの層の間で、今後さらに差が広がっていく可能性があるという見方は、年収1000万円クラスのサラリーマンにとっても決して他人事ではありません。

年収1000万円サラリーマンが取り組むべき資産形成戦略

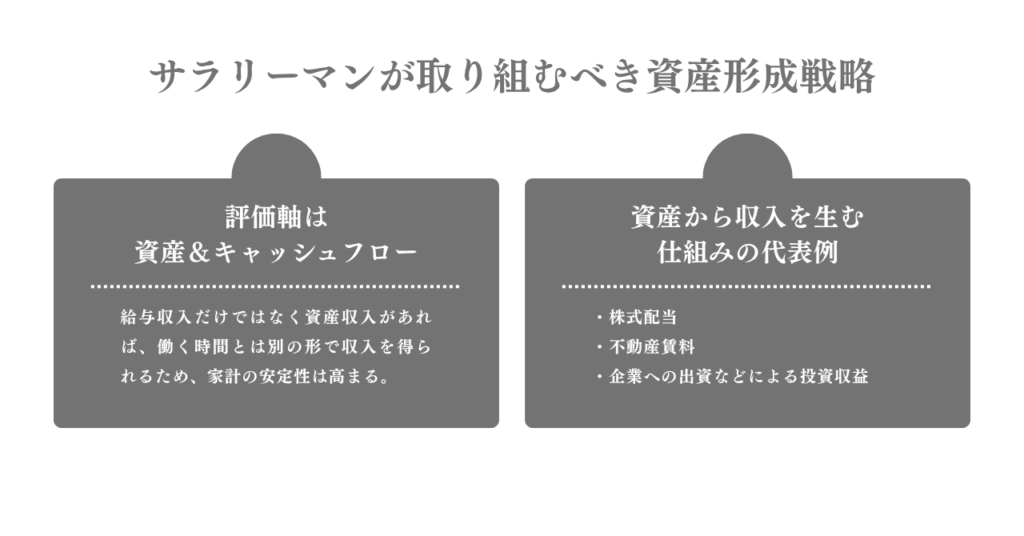

年収1000万円の高所得サラリーマンであっても、給与収入だけに依存する状態では、資産形成のスピードが伸び悩む可能性があります。大切なのは、「いくら稼いでいるか」ではなく「どのように収入を得ているか」です。

年収ではなく資産&キャッシュフロー

多くのサラリーマンは、年収・役職・昇進スピードといった指標で自身のキャリアを評価しがちです。一方、資産形成を重視する人は、以下のようにまったく別の視点で経済状況を判断しています。

- 資産額

- 投資収益

- キャッシュフロー

同じ年収1000万円でも、収入の構成次第で家計の安定度は大きく変わります。給与収入だけに依存している場合、収入は働く時間に大きく左右されるため、体調不良や転職といったリスクに弱い構造です。

株式配当や不動産賃料といった資産収入があれば、働く時間とは別の形で収入を得られるため、家計の安定性は格段に高まります。

高所得サラリーマンが資産を増やしにくい理由

年収800万〜1000万円のサラリーマンは一般的に高所得層と見なされますが、この層には資産形成を阻む特有の課題もあります。

- 税率が高い(累進課税により、額面ほど手取りが増えない)

- 生活コストが高い(住居費・教育費・交際費などが膨らみやすい)

- 資産形成をこれから始める人も多い(投資経験が浅く、運用の知識が不足している)

こうした背景から、「投資」「副業」「事業」など複数の収入源を持つ取り組みが有効です。

資産から収入を生む仕組みの代表例

資産収入を得るための代表的な方法は、以下の通りです。

- 株式配当(保有株式から定期的に配当金を受け取る)

- 不動産賃料(所有物件を賃貸して家賃収入を得る)

- 企業への出資などによる投資収益(事業投資を通じてリターンを受け取る)

株式配当や不動産賃料などの資産収入は、必ずしも働く時間と比例しないという特徴があります。時間を切り売りする労働収入とは異なり、仕組みを構築すれば継続的に収入が発生する点がメリットです。

資産形成のスピードを左右するのは税制の知識

資産形成を効率的に進めるうえで、税制の理解は欠かせません。活用すべき代表的な制度や知識は、以下の通りです。

- 投資商品の税制(運用益が非課税になる制度を活用する)

- 不動産の減価償却制度(建物の購入費用を数年間に分けて経費計上できる)

- 法人を活用した資産管理(個人で保有するよりも税率を抑えられるケースがある)

税制の知識があるかないかで、同じ投資額・同じ利回りでも手元に残る金額は大きく変わります。長期的な資産形成において、こうした知識は強力な武器になるはずです。

資産形成に関するよくある質問

資産形成に関して、よく寄せられる質問とその回答を以下にまとめました。

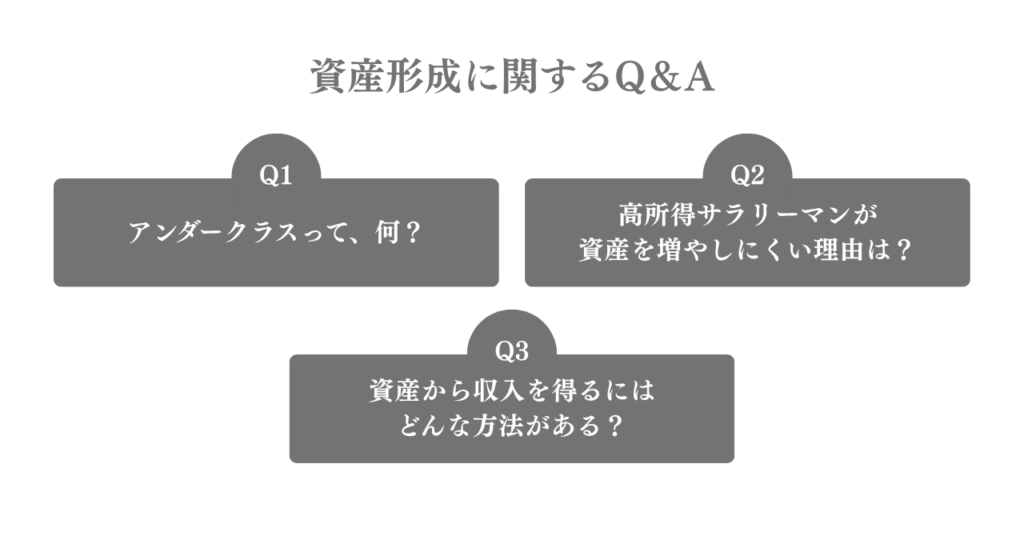

アンダークラスって、何?

アンダークラスとは、不安定な雇用・低所得・高い貧困リスクといった状況に置かれた人々を指す社会学の概念です。

日本国内では数百万人規模と推計する研究もあり、一度陥ると抜け出すことが難しいとされています。AI・自動化の進歩によって仕事の構造が変わりつつある現在、給与収入だけに頼る働き方は将来的にリスクが高まると指摘されています。

高所得サラリーマンが資産を増やしにくい理由は?

高所得サラリーマンが資産を増やしにくい理由は、税率の高さ・生活コストの高さ・投資経験の浅さという3つの要因が重なっているためです。

年収800万〜1000万円の層は累進課税で手取りが伸びにくく、住居費や教育費も膨らみやすい傾向があります。資産形成をこれから始める人も多いため、「投資」「副業」「事業」など複数の収入源を持つ取り組みが有効です。

資産から収入を得るにはどんな方法がある?

資産から収入を得る代表的な方法は、株式配当・不動産賃料・企業への出資による投資収益の3つです。

これらの資産収入は働く時間と比例しないため、仕組みを構築すれば継続的に収入が発生する点が大きなメリットになります。加えて、NISAの活用や不動産の減価償却制度、法人を使った資産管理といった税制の知識を身につけることで、資産形成のスピードをさらに高めることが可能です。

これからの時代に求められる「収入の構造」という視点

「年収が上がれば安心できる」と考えてきた時代は、確実に変わりつつあります。物価上昇・税負担の増加・社会構造の変化を背景に、収入の多さだけでは将来の安心を判断できなくなっているのが現実です。

特に年収800万〜1000万円のサラリーマン層では、税負担と生活費の上昇が重なり、思ったほど資産形成が進まないという悩みを抱える方が増えています。

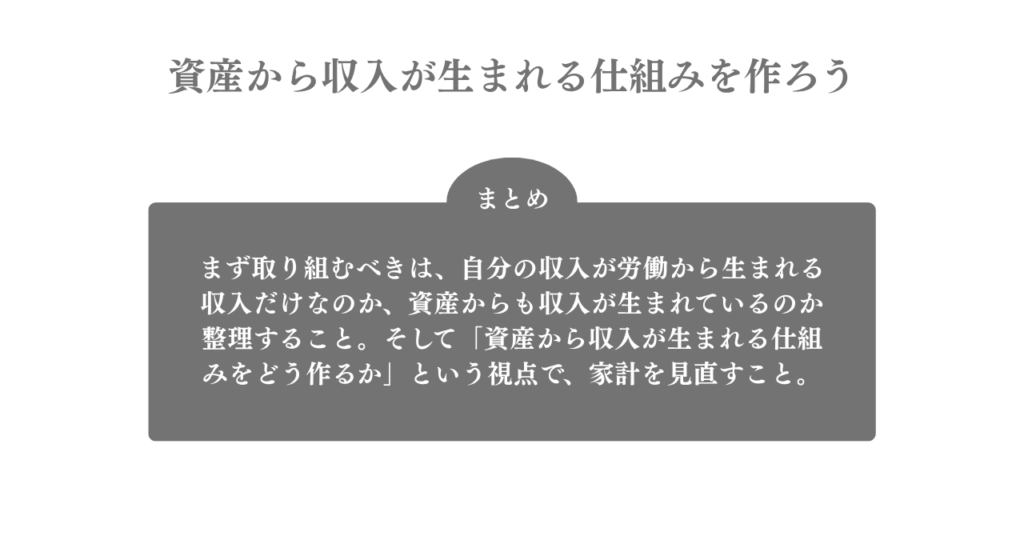

もちろん、給与収入は今でも家計を支える大切な柱であることに変わりありません。そのうえで、これからの時代は「給与だけでなく、資産からどれだけ収入が生まれるか」という視点で経済状況を見つめ直すことが、ますます重要になっていくでしょう。

まず取り組むべきは、自分の収入が労働から生まれる収入だけなのか、資産からも収入が生まれているのか整理することです。そして「資産から収入が生まれる仕組みをどう作るか」という視点で、家計を見直してみましょう。

自分に合った資産形成の方法を知りたい方は、万燈(BANTO)の公式LINEからお気軽にご相談ください。

https://tri-line.ex-pa.jp/LR/l2cOnE

※ 不要になればいつでもブロックOK!

以下のような情報も定期的に配信しています。まずは公式LINEに登録して、あなたに合った資産形成を見つけてください。

✅ 可動産投資の詳細資料

✅ LINE限定で毎月の業績報告を配信

✅ 無料セミナー・個別相談会の優先案内

✅ ビジネススキルが一気に上がる指南書

万燈(BANTO)のYouTubeチャンネルでは、可動産投資・BS経営・資産形成について、毎週動画を配信しています。

▼おすすめ動画

この記事を書いた人

関連記事

-

1200時間の座学を超える「人間力」の超実戦。2026年、万燈が求める「三大利標」と思考の機動力

1200時間の座学を超える「人間力」の超実戦。2026年、万燈が求める「三大利標」と思考の機動力 -

SBIの「金融包囲網」と隙間――2026年、万燈が挑む巨大帝国の裏舞台

-

アルゴリズム(テクニカル)の奴隷から、BSの支配者へ。2026年、個人投資家が「国策のエスカレーター」に乗るための最終結論

-

組織形態という名の「経営芸術」を読み解く。2026年、有価証券報告書の行間から時価総額1000億の「予兆」を掴む技術

-

億を越える「経営チーム」の極意AIが標準となった2026年、真の参入障壁は複雑な人間に宿る

-

1億円のレバレッジを拒む「7万円の壁」の正体2026年、個人投資家が絶滅し「株式会社」が資産形成の主役となる理由

-

1200時間の迷宮を突破する「実践の錬金術」2026年、AI時代に労働者から脱却するための万燈大学院大学構想

-

2026年、断絶する日本社会の最前線でアンダークラスの「与信回復」と、愛という名の冷徹なる金融教育